三菱UFJ国際投信のインデックスファンドには「eMAXIS(イーマクシス)シリーズ」と「eMAXIS Slim(イーマクシススリム)シリーズ」があります。名前に「スリム」が入っているかどうかの違いですね。

eMAXISシリーズは2015年くらいまでとても人気のあったファンドシリーズですが、投資信託の低コスト化競争が激しくなり、今では割高感が否めません。

それに対してeMAXIS Slimシリーズは「業界最低水準の運用コストを将来にわたってめざし続けるファンドシリーズ」として2017年に誕生した新しいファンド。eMAXISシリーズとまったく同じ値動きをする商品でも信託報酬は激安となっています。

なぜ同じ販売会社でこのようなことが起きているのか。この記事では投資初心者の方にもわかりやすい言葉で説明していきます。

eMAXISとeMAXIS Slimの商品を比較

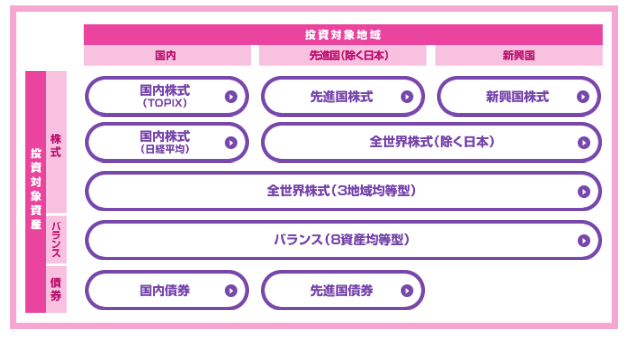

まずはeMAXIS(イーマクシス)とeMAXIS Slim(イーマクシススリム)の商品ラインナップを投資対象資産、投資対象地域ごとに確認してみましょう。最初はeMAXISから。

多すぎてちょっとビックリですね(*´∇`*)新興国のリート(不動産)があったり、債券に為替ヘッジありの商品があったり、メジャーな投資先以外も結構用意されているので、こだわりのアセットアロケーション(資産配分)を組むことができそう。

それに対してeMAXIS Slimの品揃えはというと・・・。

かなりシンプル(*’▽’)リートが入っておらず、単体としては資産運用の基本である株式と債券のみですね。バランス(8資産均等型)にはリートも含まれていますが。

新興国の債券もなくて、個人投資家に人気のある商品だけに絞ったようなラインナップ。多分ほとんどのインデックス投資家はeMAXIS Slimの品揃えだけでも十分なのではないでしょうか。

eMAXISとeMAXIS Slimの信託報酬を比較

eMAXIS Slim(イーマクシススリム)シリーズにある商品は「全世界株式(3地域均等型)」を除いてすべてeMAXIS(イーマクシス)シリーズにもあります。

それぞれが同じ指数に連動する投資信託なので、同じ資産クラスに投資する商品同士は値動きも基本的にまったく同じ。ただし信託報酬に差があるので、一覧にして見てみましょう。

| 投資対象 | eMAXIS | eMAXIS Slim | ||

|---|---|---|---|---|

| 商品名 | 信託報酬 | 商品名 | 信託報酬 | |

| 国内株式 | eMAXIS TOPIXインデックス | 0.4%(税込0.432%) | eMAXIS Slim 国内株式(TOPIX) | 0.159%(税込0.17172%) |

| eMAXIS 日経225インデックス | 0.4%(税込0.432%) | eMAXIS Slim 国内株式(日経平均) | 0.159%(税込0.17172%) | |

| 先進国株式 | eMAXIS 先進国株式インデックス | 0.6%(税込0.648%) | eMAXIS Slim 先進国株式インデックス | 0.1095%(税込0.11826%) |

| 新興国株式 | eMAXIS 新興国株式インデックス | 0.6%(税込0.648%) | eMAXIS Slim 新興国株式インデックス | 0.19%(税込0.2052%) |

| 全世界株式(除く日本) | eMAXIS 全世界株式インデックス | 0.6%(税込0.648%) | eMAXIS Slim 全世界株式(除く日本) | 0.142%(税込0.15336%) |

| 国内債券 | eMAXIS 国内債券インデックス | 0.4%(税込0.432%) | eMAXIS Slim 国内債券インデックス | 0.139%(税込0.15012%) |

| 先進国債券 | eMAXIS 先進国債券インデックス | 0.6%(税込0.648%) | eMAXIS Slim 先進国債券インデックス | 0.17%(税込0.1836%) |

| バランス(8資産均等型) | eMAXIS バランス(8資産均等型) | 0.5%(税込0.54%) | eMAXIS Slim バランス(8資産均等型) | 0.160%(税込0.1728%) |

商品によって差はありますが、0.1~0.6%ほどeMAXIS Slimの方が安く設定されているのがわかりますね。

どちらも購入手数料はかからないノーロードの投資信託なので、信託報酬の差だけがコストの差になります。

年間で0.1~0.6%くらいの差ならそんなにリターンは変わらないんじゃない?

そんなふうに思う人もいるかもしれませんので、eMAXISとeMAXIS Slimの信託報酬の差が、リターンにどれくらいの影響を及ぼすのか見ていきましょう。

eMAXISとeMAXIS Slimのリターンを比較

ここでは多くの人が資産運用で使う、先進国株式の商品で比較をしましょう。先進国株式は長期で見ると5~6%程度の期待リターンがあると言われているので、今回は5%とします。

インデックス投資は長期に渡って運用していくつもりの人が多いと思うので、10年単位で表にしてみました。

300万円を一括投資し、年間5%利回りの場合

| 商品名 | 10年目 | 20年目 | 30年目 | 40年目 |

|---|---|---|---|---|

| eMAXIS | 459万3,345円 | 703万2,938円 | 1076万8,236円 | 1648万7,406円 |

| eMAXIS Slim | 483万1,924円 | 778万2,496円 | 1253万4,810円 | 2018万9,083円 |

毎月5万円を積立投資し、年間5%利回りの場合

| 商品名 | 10年目 | 20年目 | 30年目 | 40年目 |

|---|---|---|---|---|

| eMAXIS | 749万4,900円 | 1897万452円 | 3654万832円 | 6344万3,108円 |

| eMAXIS Slim | 770万3,596円 | 2011万1,322円 | 4009万5,720円 | 7228万3,415円 |

eMAXIS 先進国株式インデックスの信託報酬は0.6%(税込0.648%)、eMAXIS Slim 先進国株式インデックスの信託報酬は0.1095%(税込0.11826%)。0.52974%の信託報酬の差が大きなリターンの差に繋がりますね(*´∇`*)

一括投資でも積立投資でも運用が長期になればなるほど、リターンの差が大きくなってきます。「早めに乗り換えなきゃ損」の理由はここですね。毎月5万円の積立投資を実践してるインデックス投資家は多いと思いますが、30年目で350万円以上の差がつきますからね。

同じ指数に連動するインデックスファンドは信託報酬の差だけが選択基準。ほったらかし投資を実践するのは良いですが、たまには投資ブログなどで最新情報を確認しましょうね。

とはいえ、eMAXIS Slimシリーズは「業界最低水準の運用コストを将来にわたってめざし続けるファンドシリーズ」をコンセプトとしているだけあって、設定後も他社の類似商品のコストに合わせて信託報酬率の引き下げを行っています。

そのためとりあえずeMAXIS Slimを選んでおけば最低コストファンドへの投資になる可能性が高いのでオススメです。

eMAXISとeMAXIS Slimはなんで2つあるの?

eMAXISとeMAXIS Slimには信託報酬だけが異なる同じ商品がいくつも存在します。なぜこのような状態になっているかを時系列順に簡単に説明していきます。

eMAXISシリーズ全盛期 ~eMAXIS設定から2015年まで~

三菱UFJ国際投信、野村アセットマネジメントなどが販売している低コストインデックスファンドが人気でした。投資信託の本やブログでもオススメファンドとしてeMAXISシリーズがよく紹介されていた時期です。

インデックスファンドのコスト競争加熱 ~2015年から2017年まで~

三井住友トラスト・アセットマネジメント、ニッセイ、DIAMアセットマネジメントなどを中心にインデックスファンドの信託報酬引き下げ合戦が始まります。今でもニッセイの<購入・換金手数料なし>シリーズやDIAMのたわらノーロードシリーズは人気のあるファンドですね。

一方が引き下げをすると、もう一方がそれをわずかに上回る引き下げをしたりして、めまぐるしい攻防が続いていたので、乗り換える人も大変な時期でしたね(笑)

この時期にeMAXISシリーズはかなりの顧客を奪われたと推察されます。今までeMAXISに積み立てていた人がニッセイやたわらに乗り換えるなどの情報はブログなどでもよく目にしました。

ただ三菱UFJ国際投信としてもeMAXISシリーズは今まで売れていただけに信託報酬を下げづらいという状況・・・。既存シリーズの信託報酬の引き下げをするとせっかく入ってくるはずの売上が、大きく落ち込むからです。

eMAXIS Slimシリーズの登場 ~2017円から現在~

そこで三菱UFJ国際投信が行ったのが新たなファンドシリーズの設定。eMAXIS Slimシリーズの登場です。業界最低水準の運用コストのシリーズを新たに作ることで、

- 既存顧客の他のファンドへの流出を防ぐ

- 他の低コストインデックスファンドから客を奪う

- eMAXISシリーズの信託報酬分はそのままゲット

- 新ファンドに気づかない人はそのままeMAXISに積み立ててくれる

というメリットがあります。企業としては当然の経営ですね。ただしこれはeMAXISシリーズの既存顧客からはあまりよく思われないというデメリットも抱えています。

ただ「安いのは正義」で、eMAXIS Slimシリーズはどんどん人気が出てきていて、低コストインデックスファンドの覇者になる日も近いと私は考えています。

eMAXISからeMAXIS Slimに乗り換える場合

基本的にはそれまで購入したeMAXISシリーズはそのまま保有、新たに積み立てる分をeMAXIS Slimシリーズに変更する方が良いと思います。

おそらくファンドの設定時期からして、eMAXISシリーズ保有者はほとんど含み益があると思うんですよね。これがプラスマイナスゼロくらいの水準ならば全売却して、eMAXIS Slimシリーズを買い直す選択もアリだと思うんですけど。

というのも、売却して利益が出ると20.315%の税金がかかってしまいますし、信託財産留保額も多少なりとも発生します。ある程度の利益がある人は信託報酬は割高でもそのまま保有を続けた方が良い場合が多いです。

投資信託の乗り換えについては細かく別の記事で書きたいと思います。

そもそもeMAXISシリーズは十分に割安なコストで運用できるので売れていた商品なので、長期的に世界経済が成長していくことを考えて投資している人は気にせず保有していても問題なし。eMAXIS Slimシリーズと比較すると割高に見えちゃうけどね。

ただeMAXISシリーズを新たに購入していくメリットはないので、今後購入するのはeMAXIS Slimシリーズに切り替えるようにしましょう。

以上、「eMAXISとeMAXIS Slimの違い!乗り換えなきゃ損だよ」でした。

コメント