投資を行っている人たちには定額積立をしている人が多く存在します。

毎月同じ商品を同じ金額分だけ購入するというとてもシンプルな投資法。インデックスファンドの積立やFXでの外貨積立などでよく利用されますね。

これはドルコスト平均法と呼ばれ、「買付価格が平準化されてリスクが軽減される」とか「安値で多く買い、高値では少なく買える」といった特徴があるので初心者にもオススメの投資法と言われています。

今回の記事では定額積立(ドルコスト平均法)はどれくらい効果があるのか、最初にメリットとデメリットを解説します。そして後半では過去のデータを基に、徹底的にシミュレーションし検証していきます。

しかし同じ投資額になるような投資方法で参考になりそうなものは一括投資しかないので、敢えて比較対象として記載しています。

ドルコスト平均法の2つのメリット

一度に多額のお金を投資に回さなくて良い

実はこれが一番のメリットかもしれませんが、他のブログなどでは触れられていることが少ないような気がします。

例えば投資初心者がいきなり60万円分の投資信託を買うのはとても勇気がいる行動だと思います。まあ資産運用資金がいくらあるかにもよるかもしれませんが、いきなり何十万円も投資するのはちょっと怖いですよね。

でも毎月5万円ずつ、一年にわたって投資し続けるのは精神的にだいぶ楽ちん。一年後の投資元本は同じ60万円ですが、投資している人間の気持ちはまったく違うよねσ(*・∀・)

また、そもそも一括で投入できるような貯蓄がない人でも、給与収入があれば投資を始めることができるというのもドルコスト平均法の大きなメリットです。

株価が安い時には多く、高い時には少なく買える

ドルコスト平均法の一番のメリットとしてよく言われることですね。これによって資産を効率的に増やしていけると言われています。

では実際に様々なケースでドルコスト平均法がどのように機能するのか、シミュレーションしてみましょう。

ドルコスト平均法のリターンを様々なパターンでシミュレーション

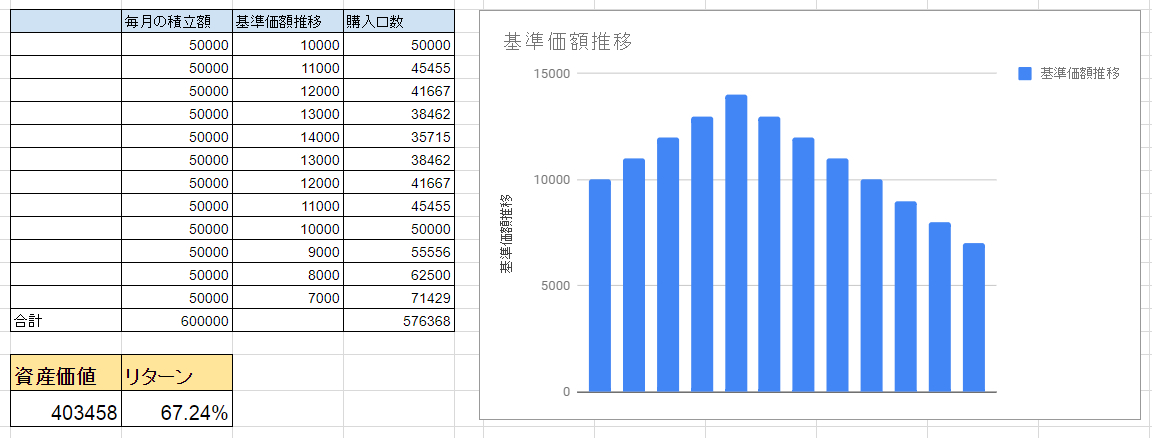

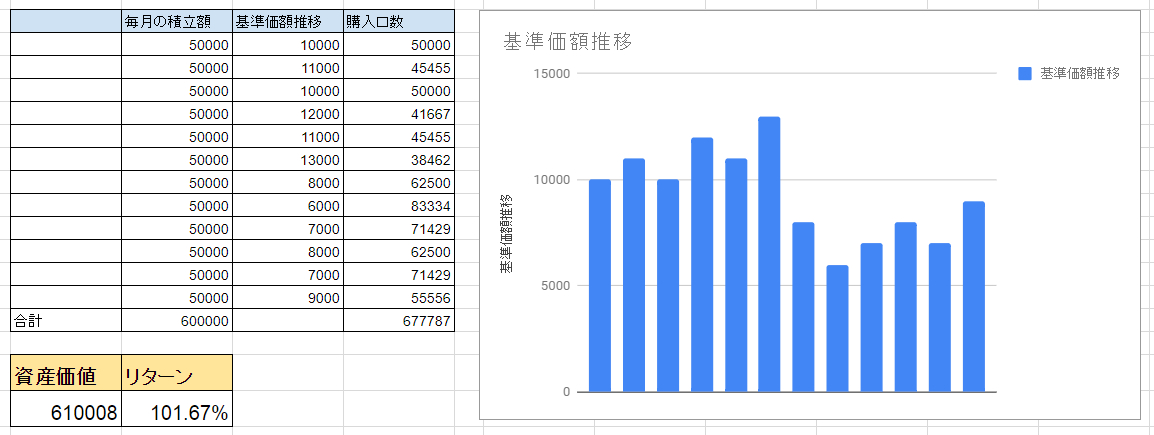

最初に下落したあと上昇して初回買付価格を上回るパターン

ドルコスト平均法の良い例としてよく見かけるパターン。基準価額が下がっている時に購入口数を効率的に増やすことができているので、プラス49%という大きなリターンをあげることができています。

10,000円の基準価額が最終的に13,000円になっているのでわかると思いますが、初回に一括投資したとしてもリターンはプラス30%に留まっています。リスクにさらされる期間が長い分、一括投資のほうが大きなリターンがもらえないと割に合わないと感じてしまいそうなところですが(*^^*)

例えるなら車や家を購入する時に、一括で買うよりも分割で買った方が安く済んでる感じでしょうか。このケースはドルコスト平均法による定額積立投資の理想形とも言える形ですね。

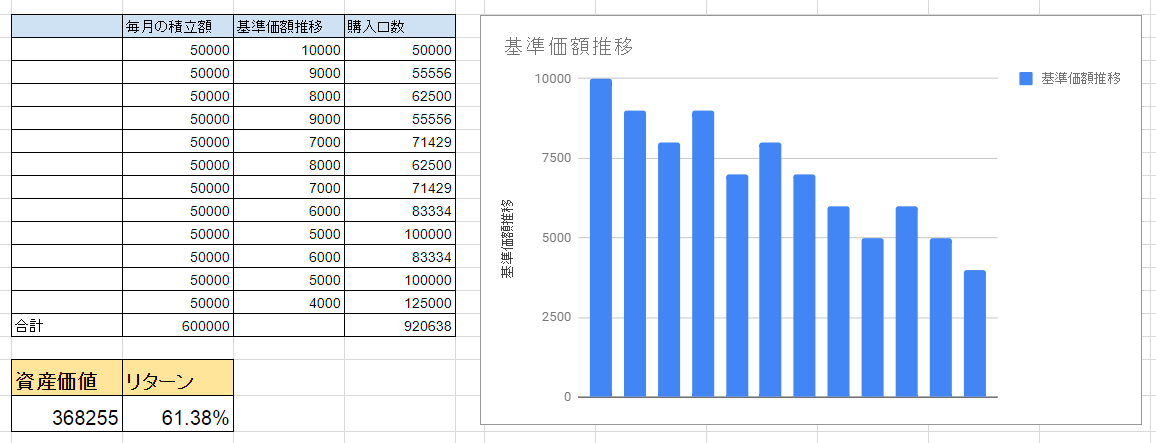

最初に上昇したあと下落して初回買付価格を下回るパターン

先ほどとは真逆のパターン。リターンは一括投資の場合のマイナス30%を下回るマイナス33%になっています。

ただドルコスト平均法では基準価額が下がるにしたがって、買付け平均値を下げることができるので、一括投資と比較してのマイナス分はそれほど大きくはありませんね。

一括投資とドルコスト平均法が真逆の投資法というわけではないので、パターンが真逆になっても結果は真逆にならないところが面白いですねσ(*・∀・)

この2つのシミュレーションだけ見るとドルコスト平均法がとても優秀な投資法に見えてきます。

ジワジワ下落したあとジワジワ上昇して初回買付価格まで戻るパターン

このケースもしっかりとドルコスト平均法の良さが出ています。リターンはプラス15%程度ですがこの微妙な相場にしては取れている方かな。

一括投資した場合はプラスマイナス0であることを考えると相当ドルコスト平均法の恩恵を受けているケースだと言えますよね。

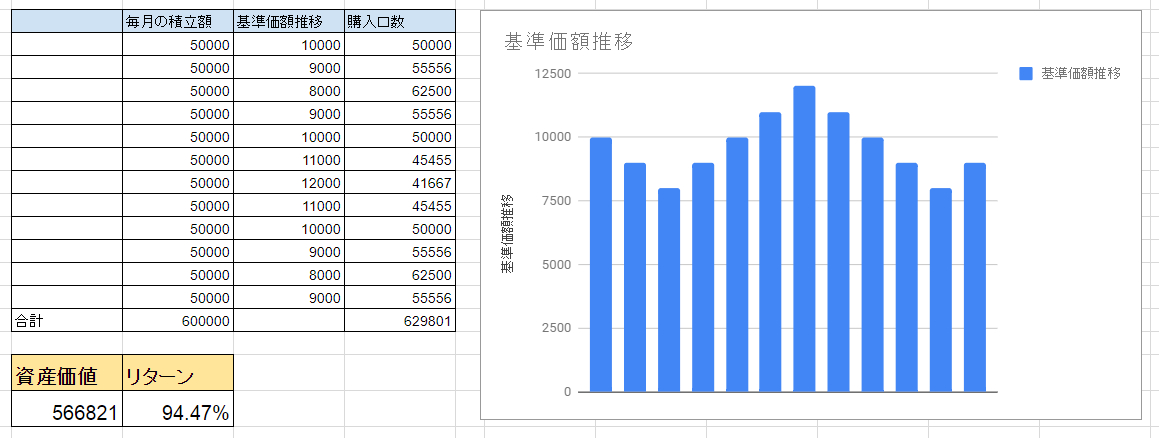

ジワジワ上昇したあとジワジワ下落して初回買付価格まで戻るパターン

先ほどとは逆のパターンでドルコスト平均法の悪い面が出てしまっていますね。初回買付時の基準価額と最終的な基準価額は変わっていませんが、リターンはマイナス10%。

もちろん一括投資した場合はプラスマイナス0ですね。

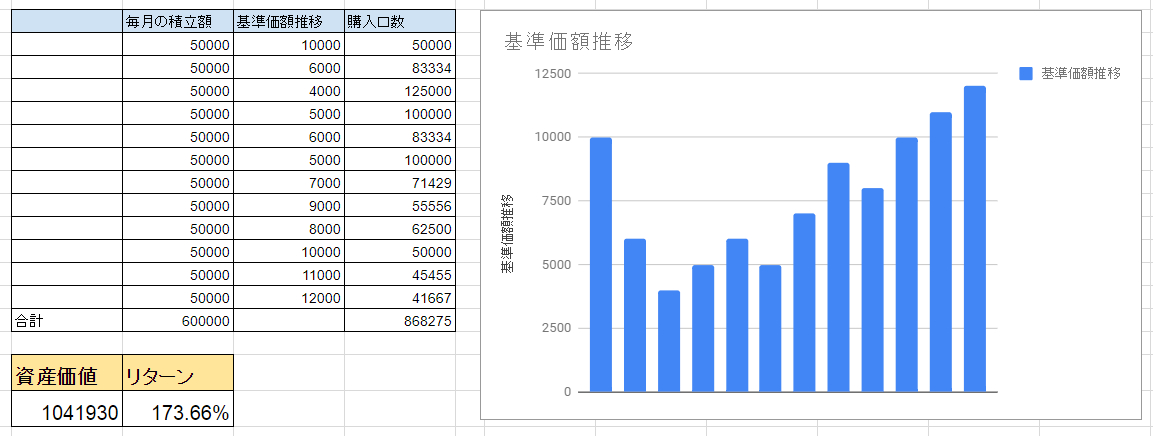

増減を繰り返しながらも右肩上がりのパターン

アメリカなどの先進国株式の長期チャートにありそうな右肩上がりのパターンです。一括投資ならプラス70%のところ、ドルコスト平均法だとプラス31%と少々残念な数字。

一括投資派の人にとってはこれくらいの差があって欲しいところでしょうねσ(*・∀・)

増減を繰り返しながらも右肩上がりのパターン

先ほどとまったく逆で波を作りながら右肩下がりに基準価額が下がっていくパターン。高金利通貨を買うと長期のチャートでよく見かける形。(ランド円とかトルコリラ円とか)

ドルコスト平均法でもマイナス39%と大きな含み損をかかえてしまいます。ただ一括投資していた場合ではマイナス60%になっているので、当たり前ですがリスクはマイルドになってる感じ。

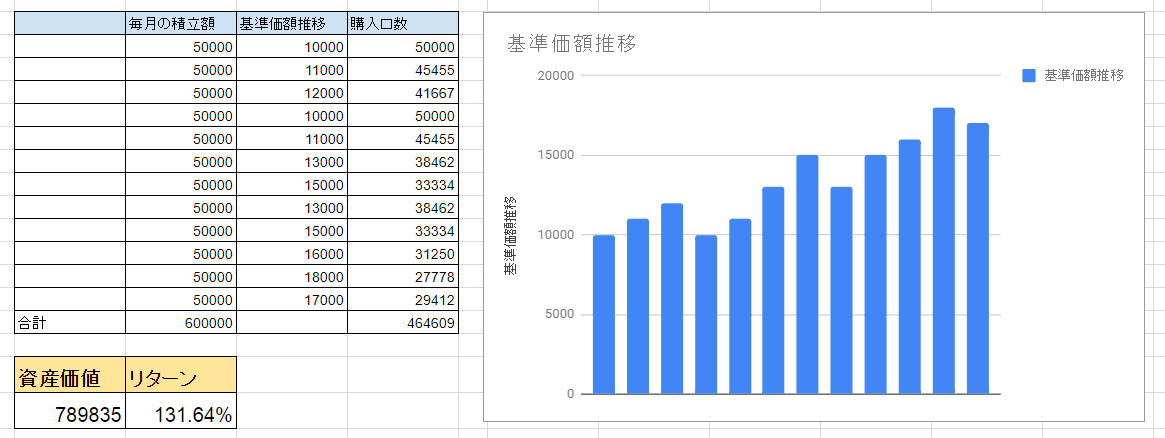

基本増減を繰り返しながら右肩上がりだけど序盤で大暴落を食らうパターン

株価チャートは基本は右肩上がりですが、10年に一度くらいは大きな調整があることが多いです。2000年のITバブル崩壊や2008年のリーマンショックなどなど。

大暴落は積立期間中のいつごろに経験するかによって、リターンが大きく変わってきます。もちろん積立始めの頃であればあるほど、基準価額が下がった状態で持てるポジションが増えるので有利です。

当然この例でもドルコスト平均法のリターンはプラス73%と素晴らしい数字が出ています。一括投資ではプラス20%にしかなっていないので、タイミングが非常に悪いですね。

「じゃあ大暴落が発生してから投資を始めたら一番良いな」と考えてしまうかもしれませんが、その考えはあまりオススメできません。その理由は以下の記事で書いております。

基本増減を繰り返しながら右肩上がりだけど中盤で大暴落を食らうパターン

今度は中盤で50%超のリーマンショック級大暴落を食らうパターン。初回買付価格まで回復はしていませんが、ドルコスト平均法のリターンはなんとかプラスの1.67%。

積立期間の中盤くらいなら暴落を経験してもその後の回復次第で、大きな損失はなさそうですね。

基本増減を繰り返しながら右肩上がりだけど終盤で大暴落を食らうパターン

こちらはよくドルコスト平均法の弱点として挙げられる、「積立期間中の終盤で大暴落が起こった時」のケース。

ドルコスト平均法のリターンはマイナス37%とやはり残念な結果。この例では一括投資のマイナス30%よりも大きいマイナスになってしまっています。

とはいえ長期投資の積立商品を一度に売却して現金化することはあまりないと思います。必要な金額を抜きながら、その後の回復相場で運用していく形になれば、リターンは改善していく可能性も高いと言えます。

ずっとレンジ相場が続くパターン

当然ですがレンジ相場が続くと、買い平均値が中央付近になるので、買い続けたところで大きなリターンは見込めません。一括投資と比較しても多少のリスクとリターンの軽減にしかなっていませんね。

FXのスワップポイントや、株式の配当金などがある場合はレンジ相場でも有効なんですけどね。

ドルコスト平均法のデメリット

ドルコスト平均法は少額で始めることができて、売買タイミングを考える必要もなく、時間もかからない、とても優れた投資法です。

上のシミュレーションで見たような、元本割れするリスク以外のデメリットを挙げるとすると投資する商品が少し絞られるところでしょうか。積立金額に合わせられる商品となると、個別株やETFなどはちょっと難しい感じ。

投資信託は積立するためにあるような商品なのでもちろん大丈夫ですが、それ以外でもドルコスト平均法を使える投資商品はあります。

1つは外貨積立。私はSBI FXトレードを使用しての積立をオススメします。FXならレバレッジが効かせられるのでスワップポイント(保有で貰える金利みたいなもの)の旨味がまったく変わってきますからね。

そしてFX会社は他にもたくさんありますが1通貨単位で売買できるのは、現状SBI FXトレードだけの大きなメリット。これができなければFXで外貨をドルコスト平均法で運用することは難しいので、開設必須のFX会社です。

そしてもう1つは仮想通貨。Zaif(ザイフ)のZaifコイン積立でドルコスト平均法投資が可能になります。仮想通貨取引所・販売所はたくさんありますが、Zaifコイン積立では自動積立が可能になるため購入の手間がかからずオススメです。

過去のデータで徹底比較

ここからは実際のデータを基にドルコスト平均法のリターンを算出していきます。上で行ったシミュレーションはあくまで基本的な値動きで予測できるリターンを計算した机上の空論。ここからが本番ですね!

毎月5万円を毎月15日に投資したものとして、計算しています。

日本株式クラス:三菱UFJ TOPIX・ファンド

| 投資方法 | 投資総額 | 評価額 | 保有口数 | 購入回数 | リターン |

|---|---|---|---|---|---|

| 一括投資 | ¥9,950,000 | ¥19,502,000 | 9,950,000口 | 1回 | 196% |

| 積立投資 | ¥9,950,000 | ¥17,548,440 | 8,953,286口 | 199回 | 176% |

日本株式を代表する指数TOPIXに連動するファンドの2001年から2018年のデータです。スタートから何年かは良い感じに下落が続き、20%以上下がったところでトレンドが転換して一気に上昇していますね。ここまではドルコスト平均法の良い例がそのまま当てはまりそうな展開。

その後に2006年くらいまでは良い感じだったものの、2007年のサブプライムローン問題と2008年のリーマンショックで基準価額はガタ落ちです。ここで積立投資を止めていたら最悪の結果になりそうな感じ。

ただその後の2013年頃から景気が上がり始め、2018年までの積立てた場合のリターンはプラス76%。一括投資がプラス96%のことを考えてもまずまず積立投資の良さが出ているのではないでしょうか。

先進国株式クラス:三菱UFJ 外国株式インデックスファンド

| 投資方法 | 投資総額 | 評価額 | 保有口数 | 購入回数 | リターン |

|---|---|---|---|---|---|

| 一括投資 | ¥8,350,000 | ¥20,782,220 | 9,277,777口 | 1回 | 248% |

| 積立投資 | ¥8,350,000 | ¥15,699,924 | 7,008,895口 | 167回 | 188% |

日本以外の先進国の株式(ベンチマークはMSCIコクサイ)に連動するファンドの2004年から2018年のデータです。残念ながらチャートが2001年から作成できなかったので、日本株式とは期間が異なっています。

日本株式と先進国株式のチャートの動きはかなり似ているので、2004年以降の形は同じような感じですね。ちなみに2001年からのデータで見た場合のリターンは積立投資と一括投資、ともに20%ほど日本株式を上回っています。

私は投資先のメインは先進国株式とアメリカの全米株ですが、やはり長期的なデータで日本株よりも安定して上がるイメージがあるからなんですよね。

さて、このデータでは一括投資が積立投資を大きく上回っています。積立投資のほうはスタート時期に大きく左右されず安定したリターンが得られますが、一括投資は良い時期に始めれば大きく利益を伸ばせるという良い例だと思います。

海外債権クラス:三菱UFJ <DC>外国債券インデックスファンド

| 投資方法 | 投資総額 | 評価額 | 保有口数 | 購入回数 | リターン |

|---|---|---|---|---|---|

| 一括投資 | ¥9,850,000 | ¥17,411,614 | 9,949,494口 | 1回 | 176% |

| 積立投資 | ¥9,850,000 | ¥12,799,244 | 7,313,854口 | 197回 | 129% |

最後は外国債券に連動するファンドの2001年から2018年の長期チャートです。一般的に債券価格は短期的には株式と逆相関の関係があると言われていますが、長期的にみるとどちらも良いリターンを出していますね。

ただ積立投資の場合のリターンは少し残念な感じ。チャートの値動きだけ見たらもっとリターンがありそうに見えるんですけどね。

様々なシミュレーションをしてみて、やはりドルコスト平均法は安定感のある投資法だなという感じがしています。実際のところ、一括投資の方が良いリターンを生み出すケースは多いんですけど、やっぱり買った直後の大暴落などを考えると、リスク資産をすべて突っ込むような一括投資は長期保有前提なら止めたほうが無難かも。

ある程度貯金が多い人なら最初に一括で買っておいて、そのまま積立投資も行っていくハイブリッド戦略が有効かもしれませんねσ(*・∀・)

以上、「ドルコスト平均法による定額積立投資をシミュレーションで徹底検証」でした。

コメント